手机版印花网

手机版印花网 微信号:yinhuashijie

微信号:yinhuashijie集萃印花网 CCEDPW.COM 版权所有

E-mail:YONG_JIA@126.com

Copyright©2003- ccedpw.com. All Rights Reserved

客户服务

【集萃网观察】

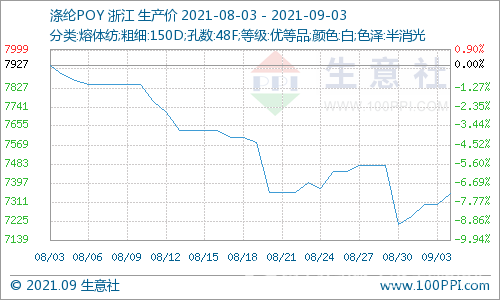

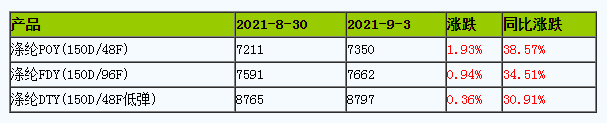

上游来看,原料端国际原油震荡回暖,截止9月2日美国WTI原油期货市场主力合约结算价报69.99美元/桶,布伦特原油期货市场主力合约结算价报73.03美元/桶。近期PX现货流动性宽松本周价格呈下行走势,PTA现期价格继续小幅走弱,尾部窄幅反弹。当前PTA行业开工率维持在80%以上,9月随着装置计划重启负荷将提升。另外,供应商逸盛9月份合约货满比例供应,恒力提升9月份合约货供应比例至80%。因此9月现货供应将显著回升,PTA进入积累库存。

截止2021年9月2日,下游江浙织机综合开机负荷在71%附近。江浙织造工厂普遍表示,进入9月份,市场打样的未见明显增多,新订单下达依旧迟缓。多数工厂表示后续订单或会陆续增加,但市场货库存压力较大。像江苏盛泽地区库存压力较小在20天左右,库存压力较大在1个半月以上。浙江海宁地区主流经编工厂坯布库存升至30-55天,个别较高在两个月以上。目前多数工厂处于边做边接订单的状态,因出口成本较高等因素,外贸订单较前期略有减少,多静待内销市场启动。

生意社分析师认为,当前原料PTA检修集中期已经过去,供需端转弱,但总体来说短期在原油的利好带动下,成本端存在利好支撑。受库存及亏损拖累,涤丝工厂仍维持继续减产预期,终端纺织市场谨慎观望,零星需求补货,市场交投依然偏清淡。随着秋季到来,预计国内冬季坯布订单将陆续下达,受此影响,后续涤丝价格有一定上升空间。

来源:生意社

上游来看,原料端国际原油震荡回暖,截止9月2日美国WTI原油期货市场主力合约结算价报69.99美元/桶,布伦特原油期货市场主力合约结算价报73.03美元/桶。近期PX现货流动性宽松本周价格呈下行走势,PTA现期价格继续小幅走弱,尾部窄幅反弹。当前PTA行业开工率维持在80%以上,9月随着装置计划重启负荷将提升。另外,供应商逸盛9月份合约货满比例供应,恒力提升9月份合约货供应比例至80%。因此9月现货供应将显著回升,PTA进入积累库存。

截止2021年9月2日,下游江浙织机综合开机负荷在71%附近。江浙织造工厂普遍表示,进入9月份,市场打样的未见明显增多,新订单下达依旧迟缓。多数工厂表示后续订单或会陆续增加,但市场货库存压力较大。像江苏盛泽地区库存压力较小在20天左右,库存压力较大在1个半月以上。浙江海宁地区主流经编工厂坯布库存升至30-55天,个别较高在两个月以上。目前多数工厂处于边做边接订单的状态,因出口成本较高等因素,外贸订单较前期略有减少,多静待内销市场启动。

生意社分析师认为,当前原料PTA检修集中期已经过去,供需端转弱,但总体来说短期在原油的利好带动下,成本端存在利好支撑。受库存及亏损拖累,涤丝工厂仍维持继续减产预期,终端纺织市场谨慎观望,零星需求补货,市场交投依然偏清淡。随着秋季到来,预计国内冬季坯布订单将陆续下达,受此影响,后续涤丝价格有一定上升空间。

来源:生意社